原さんが、ある日本企業の株価チャートを見せてくれました。「これ、上場して一年半で約三十倍なんだって。AIで、まだ上がり続けるのかな」。会社の名前は、キオクシア。NAND型フラッシュメモリという、データを記憶しておくための半導体をつくる会社です。私は少し考えてから、こう答えました。「この会社、面白いんです。AIの追い風をいちばん受けている会社のひとつなのに、いま最も高く売れているAI向けメモリ『HBM』を、ひとつもつくっていないんですよ」。

記憶をしまう会社、キオクシア

キオクシアは、もとは東芝のメモリ事業でした。二〇一八年に投資ファンド連合へ売られ、社名をキオクシアに変え、二〇二四年十二月に東京証券取引所へ上場しました(証券コードは285A)。本業は、NAND型フラッシュメモリとSSD(記憶装置)の専業です。AIの計算でまず思い浮かぶのはGPUですが、その計算には、大量のデータを「しまっておく」場所が要ります。学習に使う膨大なデータ、推論のときに参照する情報——それらを保存し、高速に出し入れするのがSSDであり、その中身がNANDです。キオクシアは、AIデータセンターの“記憶”を支える、いわば縁の下の側にいます。以前に書いただれとも競わない製造の黒子・TSMCが「つくる」黒子だったとすれば、キオクシアは「記憶する」黒子だと、私には見えます。

AIの追い風は、数字で見ると本物でした

原さんの「上がり続けるのか」という問いの前に、まず事実を置きます。通期(二〇二六年三月期)の売上高は初めて二兆円を超え、およそ二兆三千億円になりました。二〇二六年四〜六月期の営業利益は、前年同期比でおよそ二十九倍、約一兆三千億円になる見通しと報じられています(二〇二六年五月時点・ブルームバーグ)。直近の四半期では、データセンターや企業向けのSSDが売上の約五十五パーセントを占めました。そして同社は「二〇二六年分のNANDはすでに売り切れた」と語り、一部の大手クラウド事業者は二〇二七〜二八年分の前払いまで打診している、とも報じられています。AIデータセンターへの巨額の投資が、記憶の需要を、そのまま押し上げているのです。

Image: KIOXIA Iwate Kitakami Site by 掬茶, CC BY-SA 4.0 via Wikimedia Commons

でも、いちばん高く売れる「HBM」を持っていません

ここに、原さんが引っかかった謎の答えがあります。AI向けメモリでいま最も高く売れているのは、HBM(広帯域メモリ)という、GPUのすぐ隣に積み上げる特殊なメモリです。このHBMでは、SK Hynixが市場の過半(五割超)を握っているとされ、次世代では約七割に達するとの予想もあります(UBS・二〇二六年)。これは同社の強みについての観測で、各社の最終的なシェアは時期によって変わり得ます。問題は、キオクシアがこのHBMをつくっていない、という点です。AIメモリの主役の山に、この会社は登っていません。代わりにキオクシアが置いている賭けが、二つあります。ひとつは、最先端のNAND「BiCS10」(第十世代の積層メモリ)の量産を、当初の二〇二七年後半から二〇二六年へ前倒しすること。もうひとつは、HBF(広帯域フラッシュ)という、NANDをHBMの代わりに使ってGPUの記憶容量を増やそうという新しい方式です。これにはSanDiskやSK Hynixも標準づくりで動いています。HBMを持つ道と、NANDで別の山を登る道。どちらがより賢い賭けなのかを、私は断定しません。それは、まだ誰にも分からないからです。

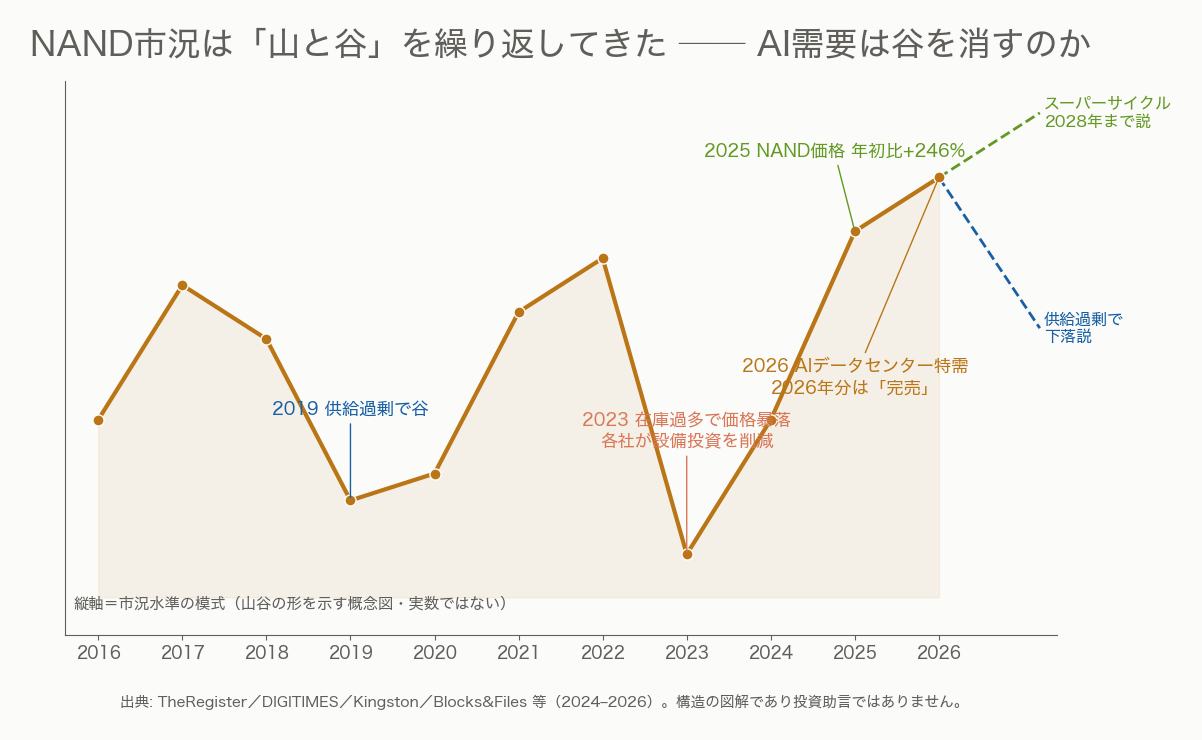

メモリには「山と谷」という宿命があります

もうひとつ、原さんに伝えたいことがあります。NANDやメモリは、半導体のなかでも、いちばん波の激しい商品だということです。歴史を振り返ると、二〇一九年に供給過剰で谷が来て、二〇二一〜二二年に回復し、二〇二三年には在庫が余って価格が暴落しました。そのときはSamsung・SK Hynix・Micronも、そろって設備投資を絞っています。そこから供給が締まって回復に向かい、二〇二五年にはNAND価格が年初から年末でおよそ三・五倍(年初比でおよそ+二四六%とされます)になり、そして二〇二六年、AIの特需で「完売」に至りました。ただ、この先の見方は割れています。「メモリの好況は二〇二八年まで続く」という観測がある一方で、「パソコンやスマートフォンの需要が鈍く、供給が過剰になってまた価格が下がる」という逆風の報道も、同じ時期に出ています。

図: 筆者作成(matplotlib)。出典: TheRegister/DIGITIMES/Kingston/Blocks&Files 等。構造の図解であり投資助言ではありません。

市場じたいが、強気と懐疑に割れています

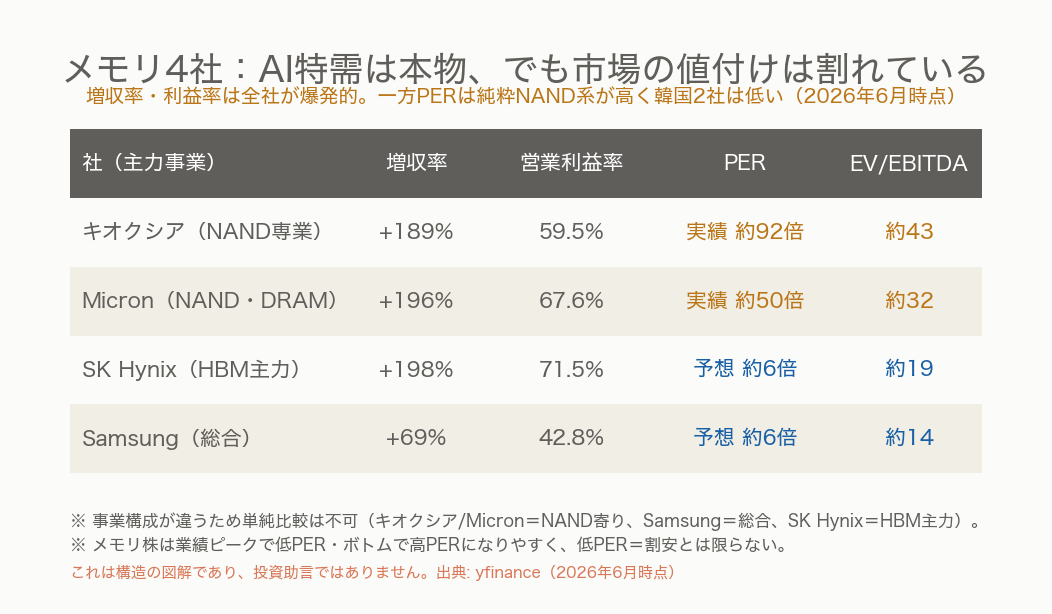

面白いのは、株式市場の値付けにも、その迷いがそのまま出ていることです。キオクシア・SK Hynix・Samsung・Micronの四社は、いずれも増収率も利益率も爆発的で、AIの追い風が本物であることを示しています。ところが、利益に対する株価の倍率(PER)を見ると、純粋にNANDに近いキオクシアやMicronは高く、SamsungやSK Hynixは予想ベースで一桁台と低い(二〇二六年六月時点)。ここで一つ、覚えておきたい歴史があります。メモリ株は、業績がピークのときにこそPERが低くなりやすく(市場が次の谷を先に織り込むからです)、逆に業績がボトムのときに高くなりやすい。だから低いPERが「割安」を意味するとは限りません。——これは構造の話であって、買うべきか売るべきかという投資の助言ではありません。私が言いたいのは、市場という大きな集団でさえ、「需要は本物だ」と「いつか谷が来る」のあいだで、はっきりと割れている、ということです。

図: 筆者作成(matplotlib/データ: yfinance・2026年6月時点)。事業構成が違うため単純比較は不可。投資助言ではありません。

売り切れたNANDの倉庫を見て、私たちは「需要は本物だ」と言います。同じ倉庫を見て、半導体の歴史は「山の次には、谷が来た」と言います。キオクシアは、いちばん高く売れるHBMを持たないまま、記憶という別の山を登っています。その山が、まだ中腹なのか、それとも頂きの近くなのか——倉庫が満杯だという事実だけでは、どちらとも決められません。あなたには、いまのこの会社が、長い坂のどのあたりに見えるでしょうか。